【 2009年 第12回】家計総決算2009(2)家計

佐藤 益弘(サトウ ヨシヒロ)⇒プロフィール

前回、家計を振り返るステップをご紹介しました。今回はStep3から5を紹介します。

Step1.『可処分所得』を把握しよう!

Step2.『年間支出』をおおまかに把握しよう!

★Step3.『何に』『いくら』 使っているか振り返ってみよう。

★Step4.家計を見直してみよう!

★Step5.理想の家計割合をチェックしよう!

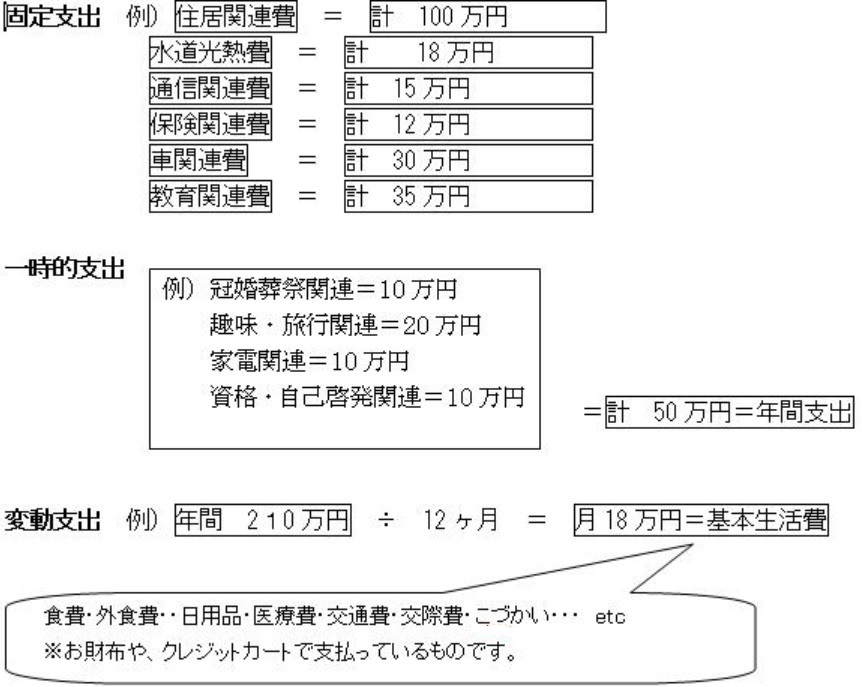

Step3 『何に』『いくら』使っているのか振り返ってみよう!

支出には大きく3つに分かれます。毎月決まった支出が出る「固定支出」。その時だけにかかる特別な「一時的支出」。日々やりくりしている「変動支出」です。

家計簿を付けている人も、付けていない人も、3つの支出に分けて、1年間を振り返ってみましょう。

①通帳から引き落とされている固定支出 (家賃、保険料など)を書き出し、合計する。

②昨年の一時的支出(旅行、大きな買い物、冠婚葬祭などにかかった費用)を書き出す。

③Step2で出した「昨年の支出額」から①②を引くと変動支出(基本生活費)が出る。

それを12ヶ月で割ると、毎月の生活費の目安が分かります。

今年1年で使ったお金を整理してみると、何にどのくらい掛けているのか、自分が比重を置いている出費が見えてきますね。もし、その支出バランスが不本意であるのなら、そこが見直しのポイントになります。

また、このようにある程度、基本生活費を把握しておくと、いざという時に最低どのくらいの生活費が必要になるのかが分かり安心ですね。是非、お金の使い道を振り返ってみて下さい。

Step4 家計を見直してみよう!

家計の見直しというと、こづかいの削減、食費の節約などを想像する人も多いかもしれません。「変動支出」を見直すのは、生活レベルの低下にもつながり、あまり心地のいいものではないですね。

家計見直しのオススメは、まずは「固定支出」を見直すことです。毎月、自動引き落としになっている支出は支払っている意識が少ないため見直す機会がなかなかありません。1年に一度は通帳で何にいくら引き落とされているのかを確認し、無駄がないかチェックしてみましょう。

固定支出の主な見直しポイントは次の通りです。

保障を見直す

何気なく加入している生命保険。新入社員の時に進められて加入したのがそのままになっているなんていうケースはありませんか?必要な保険はライフステージによって変わります。今の自分に必要な保障を知ることで、無駄な保険料が省けます。2008年度第9回~第11回を参考に見直しをしてみましょう。

住宅ローンを見直す

一度借りたら借りっ放しではなく、借り入れをした時と現在の金利を比べてみましょう。

ローン残高が1000万円以上、残存期間が10年以上、金利差は1%以上あれば、借り換えのチャンスです。また、繰上返済など利息を早く減らすための工夫もしてみましょう。2009年第2回~第3回のコラムを参考にしてみて下さい。

「繰り上げ返済」・・・通常の返済とは別に、まとまった資金を投入してローンの元金を早めに返済する方法。

「条件変更」・・・返済方法の変更や、期間の短縮・延長などを行う方法。

「借り替え」・・・金利の高いローンから、金利の低いローンに乗り換える方法。

車関連費用を見直す

支出を洗い出してみると、意外に車が金食い虫だということがお分かりになると思います。自動車保険、車検費用は節約できるところでもあるので、見直ししてみましょう。乗る頻度とかかるコストを比べ、費用対効果を考えてみるのもいいでしょう。車を手放し、レンタカーやタクシーを利用した場合も想定して比較してみましょう。

固定支出の支払い方法を工夫する

保険料や受信料などの支払いは、月払い>半年払い>年払い>一括払いの順に安くなります。また、固定費の支払方法をクレジットカード払いにして、ポイントを集めるのもよいでしょう。

固定支出を見直して、無駄な支出が省けた分、貯蓄額が増えるようになれば花丸です。もしそれでもできないようであれば、変動支出(基本生活費)を見直します。支出項目に優先順位を立て、満足度の高い使い道にシフトしていきましょう。生活に楽しみや潤いも必要なので、こづかいを減らすのは最後の手段にしましょう。

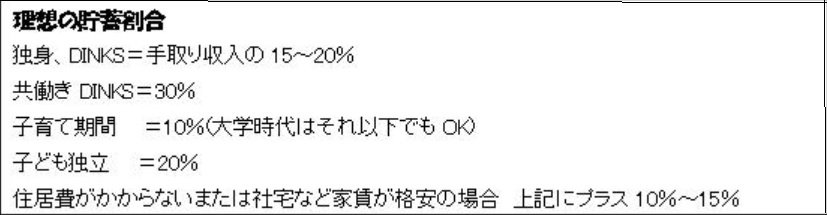

ライフスタイル別 理想の貯蓄割合は次の通りです。

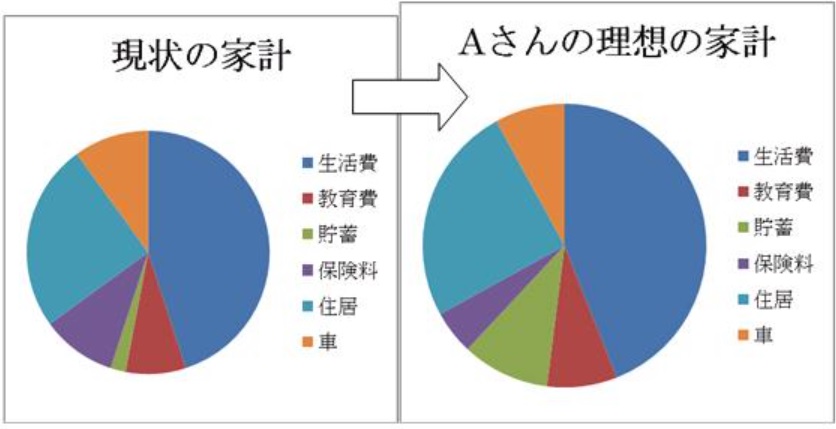

Step5 理想の家計割合をチェックしよう!

使っているお金をおおまかに把握できたら、次は来年のために予算を立てましょう。

使えるお金を100%とすると、何にいくらどんなふうに配分したいですか。

現在の割合を出してみて、バランスが悪いようであれば理想の割合を設定しましょう。

例えば、「生命保険料を見直し、その分をこづかいと貯蓄に回したい。」「通信費のプランを見直し、貯蓄を増やしたい」「今年度は食費に20%占めていたが来年は自炊を頑張って、習い事をするためこづかいを増やしたい」など。

自分にとって心地よくなるようなお金の使い道バランスを決めていきます。

やり始めはまだしっくりこないと思いますが、毎年この作業をすると自分らしいバランスがつかめます。ライフステージの変化に応じて割合も変わってきますので、自分のお金の使い道をトータルチェックしてみて下さい。

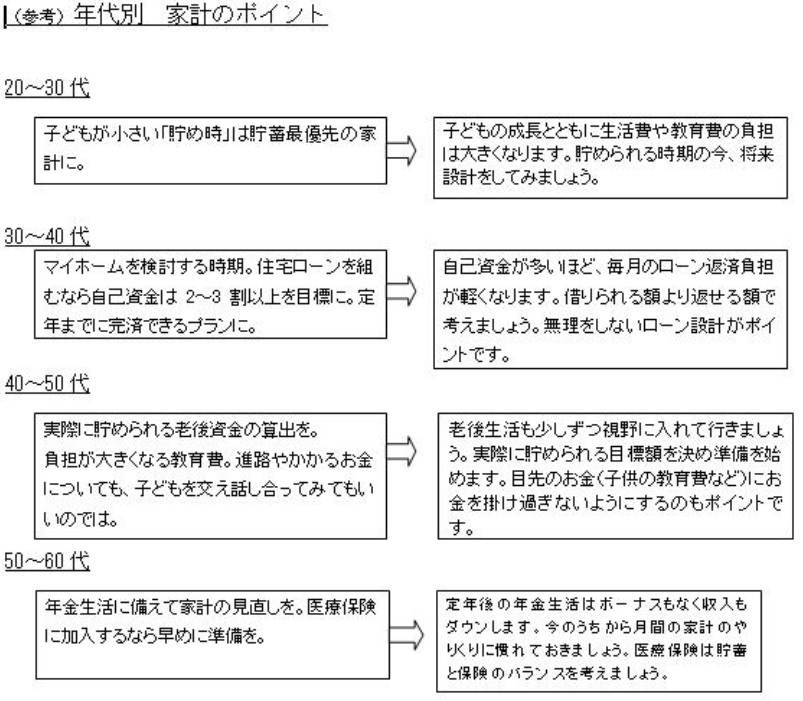

最後に、年代別の家計のポイントをご紹介して終わります。

皆様にとって、将来が笑顔あふれるHAPPYなものとなりますように☆応援しております。家計管理、頑張って行きましょう!ありがとうございました。

この記事へのコメントはありません。