【2012年 第6回】「お金の殖やし方、守り方(2) 基本的

な金融商品を学ぼう!」- お受験ママのこどものためのマネー講座

樗木 裕伸⇒プロフィール

前回、金融商品の3つの特性を学びました。今回は、具体的な金融商品について商品構造とともに3つの特性を用いてその性質・特徴を解説します。

・預金

まずは、当然のように日頃使っている預金についてです。

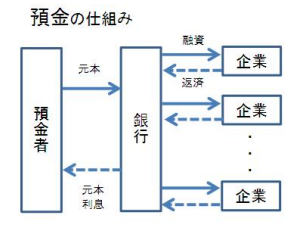

預金は、銀行にお金を使わせている金融商品です。銀行はそのお金を使って、実際にビジネスをしている企業に融資して利息を稼ぎます。つまり私たちの預金は、銀行を通じて一般の企業がお金を使って利益を生み出すことで、利息というお金の使用料を受け取っています。

このように銀行を経由して実際にお金を使っている人にお金が融通されることを、「間接金融」と呼んでいます。

通常、銀行は一般の企業よりも「安全性」は高いとされています。預金は、銀行と預金者との「契約」なので、その先の企業が倒産しても銀行が倒産しない限り預金者に返済されます。そのため、極めて「安全性」が高いと言えます。

さらに、預金の契約で、期限前でも中途換金が可能となっているので、「流動性」も高くなっています。そのため、借り手である銀行にとってあまり旨味のある条件ではないと言えます。したがって3つ目の条件である「収益性」によって帳尻を合わせることになります。つまり、預金は、極めて金利(収益性)が低くなります。俗にいうローリスク・ローリターンの商品性となります。

なお、お金の動きは、下図のようなイメージとなります。

・債券

債券は、お金を使う国や企業などに直接お金を使わせます(「直接金融」と呼ばれます)。利息を生み出している対象は、預金と同じですが、間に銀行が入らないため、借り手の不払いや倒産リスクを貸し手自らが直接負うことになります。

また、債券は期限まで返済してもらえないので、債券購入者が現金に戻すためには、自分に代わってお金を貸してもいいという人に自分の債券を買い取ってもらう必要があります。貸し手にとって預金と比べて換金性(流動性)が低いことがわかります。したがって債券は、預金よりも「収益性」で貸し手にとって魅力的であることが必要となる、つまり金利が高くなります。そこで、債券は、ミドルリスク・ミドルリターンという性質がでてきます。

・株式

株式は、債券同様、お金を使う企業に直接お金を使わせますので、直接金融です。

そのため、債券同様、借り手の不払いや倒産リスクを貸し手自らが直接負います。

また、預金や債券と異なり、お金の使用料(金利)が貸し出す段階で確定していません。預金や債券のお金の使用料は「利息」ですが、株式は「配当」と呼ばれます。そして株式という形でお金を使わせている投資家を「株主」と呼びます。配当は、利息と異なり、借り手が儲かったときだけ、支払います、という条件になっています。

さらに、原則、企業は借りたお金を返さなくても良いことになっています。貸し手(株主)が現金に戻すためには、どうしても代わりの貸し手(投資家)を探して株式を買い取ってもらう必要があります。

通常は、簡単に相手は見つかりません。そのため、大きい企業は、東京証券取引所などに「上場」することで、代わりの株主を見つけやすくしています。

とても借り手に都合のいい条件になっていることがわかりますよね。

つまり「安全性」は債券同様リスクがあり、「流動性」も債券以上に低いわけですから、残された「収益性」はかなり高い条件でないと割に合わないことになります。

そこで、株式は、ハイリスク・ハイリターンという性質がでてきます。

なお、お金の動きは、下図のようなイメージとなります。

まとめ

代表的な金融商品である「預金」「債券」「株式」を見てきました。収益性(リターン)と安全性(リスク)・流動性の関係を図にまとめると下図のようになります。

このように、それぞれ一長一短あり特徴が異なることをお分かりいただけたでしょうか。

お金を殖やすにも自分が持っている元手がどのような性質のものなのかを色分けしてからでないと金融商品を選べないのです。そのために何時、どれくらいの「現金」が必要になるか予測しておかなくてはいけません。まさにライフプランニングが先にあって、それから運用ということになります。

「貯蓄から投資へ」、「自己責任の時代」と言われて久しいですが、しっかりとした理解なしでは、一過性の投資ブームに振り回されかねません。子供たちの時代には、しっかりと金銭・金融教育ができた家庭とそうでない家庭では、雲泥の差がでることは、容易に予想できます。今から親である私たちがしっかりと理解しておきたいものです。

次回は、今回の基本的な金融商品の理解を踏まえて、不動産投資や海外金融投資などについて基本的な考え方を解説したいと思います。

この記事へのコメントはありません。