マイアドバイザー® 池田龍也 (イケダ タツヤ)さん による月1回の連載コラムです。

【第21回】 池田龍也 の ちょっと気になるニュースから ~いよいよ金利復活 金利が実感できる時代到来、予想に反して円安に!~

池田龍也⇒プロフィール

▼ 長期金利、爆上がり

長期金利、一時2.380%に上昇(1月20日)

長期金利の指標となる新発10年物国債の利回りが一時2.380%に上昇。1999年2月以来、27年ぶりの高水準。

1999年っていうことは21世紀にはいってから、初めての高金利水準になったということですね。日本では、ずいぶん長いこと金利が低かったんですね。改めて、みんながデフレ脱却といってきた時代がようやく終わりになってきたのではないか、と思います。

▼政策金利の引き上げも

日銀が利上げ決定 政策金利0.75%、30年ぶり高水準に(2025年12月19日)

日本銀行は19日の金融政策決定会合で、政策金利を0.75%程度に引き上げると決めた。政策金利が公定歩合だった1995年9月以来、30年ぶりの高い水準

こちらも30年ぶりの高水準。しかも、「政策金利が公定歩合だった頃以来」って、さりげなく書いていますが、この記事を書いている担当記者は、公定歩合って、実感がないと思いますよ。その昔、日銀の政策金利は、「公定歩合」といって、日銀が金融機関に貸し出す資金の金利を上げ下げすることで金利を操作していました。しかも当時は、政策決定会合の日程が公表されている今とは違い、日程は公開されていなかったので、突然こっそり審議委員が招集されて、政策金利を決めるというようなこともあり、担当の記者は、ちゃんと取材していないと日程すらわからないという状況でした。当局者は、「金融政策はサプライズが重要」などといっていました。現場の記者にとっては、厄介な取材テーマでした。

ともあれ、日銀黒田前総裁時代、異次元の金融緩和政策、あの時は、デフレ脱却を目指すも志半ばという感じでしたが、いまや黒田時代は完全に過去のものに。金利が実感できる時代になりました。こちらも20世紀以来ということで、もはや歴史的転換点にきているという表現も大げさではなくなりました。

▼ 金利といえば3つ

FPの教科書にも載っていました。おもな金利の指標は、ということで習ったのは、短期と中期と長期があり、それぞれ、

短期 コールオーバーナイト(CALL 0/N)

中期 CD3か月物(CD 3M)

長期 日本国債10年物(JGB 10Y)

でした。ちょっと与太話をしますと、CDって何の略かご存じですか、という質問があり、

1) CD コンパクトディスク(・・・古いですね)

2) CD キャッシュディスペンサー

3) CD クリスチャンディオール

4) CD 中日ドランゴンズ

5) CD 譲渡性預金

さてどれが正解でしょうか?

正解はご説明するまでもありません。

ちなみに、日銀の政策金利というのは、短期金利のこのコールオーバーナイトの金利の誘導目標の金利のことです。

▼ ディーリングの専門家がいなくなった

この短期金利の指標となっているコール市場というのは、金融機関同士の間で当面の資金のやり取りをする市場なんですが、オーバーナイトというのはまさにひと晩、資金を貸し借りするものです。

あるエコノミストに聞いたことがあります。

このコール市場、長く低金利時代が続いたために、ずっと金利がないに等しく、ビジネスとしても成り立たなくなり、短期資金のやりとりがなくなったために、専門のディーリングができる人材がいなくなってしまったというのです。新たに人を配置することもままならず、専門家がだんだんいなくなり、次の時代の人材も育成できない困った状況になっている、という話でした。だいぶ前に聞いた話なので、金利復活の今、現場がどうなっているのか気になるところです。

▼ 「日米金利差が縮まれば円高」だったはずが・・・・・

去年の夏ころまで市場関係者は口をそろえてこう言っていたのを忘れてはいけません。

アメリカが金利を下げる流れとなり、日本は金利を上げる流れになるという中で、「日米金利差がポイント」「金利差が縮まれば円高になる」と市場関係者の解説を見る度にこういう説明でした。

いまの状況を見ると、どうですか。全く逆の現象が起きています。日本が金利を上げても、円安は収まらないどころか、加速している感があります。早くもあの「日米金利差」論は影を潜めているではありませんか。

「日米金利差」論はこうでした

・アメリカの景気がどうなるのかにピリピリしている

・アメリカの景気動向に応じてFRB(連邦準備制度理事会)がいつ金利を下げるのか

・日本では日銀がマイナス金利政策を解除して金利引き上げの方向に向かう

・日米金利差が縮まれば円買いが加速して円高ドル安が進む

このストーリーは、いまは通用しませんね。

▼ 「キャリートレード逆流論」だったはずが・・・・・

「円のキャリートレードの逆流が起きている」という説明もありました。

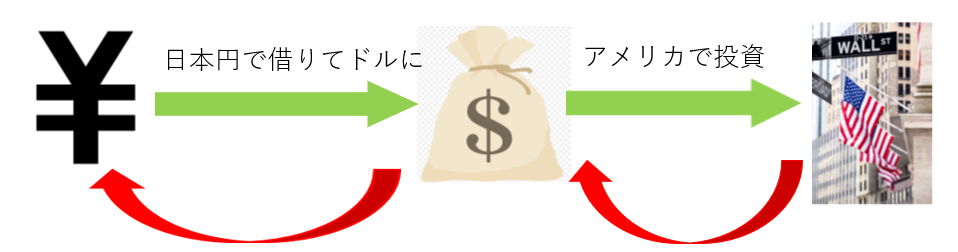

これまでは、投資家は、日本で安い金利で資金調達をして、アメリカに投資すれば、その金利差で、黙っていても儲かる、円ドルレートを見ても、為替は円安で安定しているので、リスクが少なく、投資には絶好の仕組みだった。図解すれば以下のような状況。(緑の矢印の流れ)

ところが、日本は金利引き上げに動き始め、アメリカは金利引き下げに動き始めたので、日米金利差に着目した投資の仕組みがうまくいかなくなり、この「円のキャリートレード」が逆流し始めているというストーリーです。

(図でいえば赤の矢印になります)

これも、もしこのストーリーが正しければ、いまの局面では、ずうっと円高になっていかなければならないわけですが、どうもそのようにはなっていません。

▼ じゃあ何で円安なの?

この問いに対しては、巷間言われている、いくつかの論点があるようです。

論点①

高市政権の積極財政に対して、財政出動が拡大すると財政赤字が増えて、財政状況が悪化するという懸念が広がっている。それが日本売り(円安)の流れになっているというわけです。

論点②

日銀が政策金利を上げる局面になると、財務省が心配しているように、国が支払っている国債の金利負担が拡大するので、財政赤字の懸念はますます広がり日本への信頼が揺らいでゆく。

論点③

① ②とも関連して、日本に対する信用が低下すると国債が売られる。日本売りは円安

へ、国債が売られると国債の金利も上がる。

だから日本売り、円安になっている、というのがおおかたのストーリーになっているようです。

去年は日本の金利が上がると円高になると声高に叫んでいた人々が、手のひらを返したように、日本の金利あがったので財政悪化懸念が広がって日本売りが加速して円安になっている、というのですから開いた口がふさがりません。全く逆のことを言っているわけですから。

さすがに市場の方が間違っている、という人はいないようですが・・・、いやはや・・・・というしかありません。

円高になるとさかんに叫んでおいて、自分たちは逆張りしていた、なんていう、実はあれはポジショントークだった、ということはないと信じたいですが・・・・・・。

市場の分析より、市場関係者の発言の分析の方がよほど興味深いですね、と皮肉のひとつも言いたくなります。

この記事へのコメントはありません。