マイアドバイザー® 池田龍也 (イケダ タツヤ)さん による月1回の連載コラムです。

【第26回】 池田龍也 の ちょっと気になるニュースから 日銀植田総裁、金融政策の正常化への道のりと課題

池田龍也⇒プロフィール

▼ 政策金利1.0%に

6月16日のニュース

<政策金利、1995年以来31年ぶりの1.0%に引き上げ>

日銀は16日の金融政策決定会合で半年ぶりの利上げを決めた。政策金利は1%と31年ぶりの高さに達し、追加利上げにも意欲をみせる。景気の冷え込みを避けつつ物価の安定を達成できるか日銀のかじ取りに注目。

31年ぶりっていうと、1995年以来ということですね。この間の金利引き上げの動きをまとめてみます。

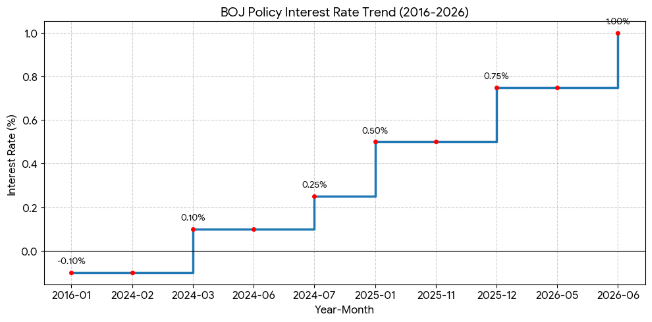

▼ 試しに「AI」にまとめてもらいました

AIに、<日銀の政策金利の推移 グラフで>と、問いかけました。以下その回答です。

@@@@

これまでの金融政策の推移を視覚化したグラフと、詳細な解説は以下の通りです。

【政策金利の推移グラフ(2016年〜2026年現在)】

直近の利上げ局面と背景

日銀は物価上昇と賃金伸長が安定して持続する「経済の好循環」を確認し、歴史的な金融政策の転換を進めています。

2024年3月(-0.10% → 0.10%程度)

マイナス金利政策を解除し、17年ぶりの利上げを実施しました。

2024年7月(0.25%程度へ)

賃金上昇にともなう物価上昇の基調が強まり、追加利上げを行いました。

2025年1月(0.50%程度へ)

物価目標2%の安定的な達成が視野に入り、さらに引き上げられました。

2025年12月(0.75%程度へ)

国内外の景気・物価情勢を踏まえ、約30年ぶりの高水準へ移行しました。

2026年6月(1.00%へ)

物価上昇リスクへの対応と、本格的な「金利ある世界」への定着を狙い、大台の1.00%に達しました。

@@@@

ここまでがAIのまとめです。事実関係はこれで十分なので、今回の本題に入ります。

▼ ちょっと待った!! 日銀前総裁黒田東彦氏の講演

最近ちょっと気になった記事がありました。日銀の前総裁黒田氏の最近の講演の記事です。自画自賛、自画絶賛の講演内容でした。以下講演内容。

@@@@

日本経済の現状と展望を考える際には、過去10年~15年の歩みを振り返る必要がある。

1998年から2012年までの間、日本経済はマイルドながらしつこいデフレに苦しみ、経済は低迷を続けた。成長率は潜在成長率を大きく下回り、失業率も高止まりして就職氷河期となった。

この局面を変えたのが、13年に打ち出されたアベノミクスだ。大規模な財政・金融政策によりデフレは急速に解消され、経済は安定的な成長軌道へ戻った。(中略)

長らく物価安定目標の2%には届かなかったが、22年のロシアのウクライナ侵攻に伴う資源高を機に上昇へ転じた。そして24年に賃金と物価の好循環が動き出し、マイナス金利を解除するなど金融政策の正常化が始まった。

@@@@

(東京経済大学 新学長就任記念シンポジウム 黒田氏がゲスト登壇 5月13日)

(赤字は筆者)

まるで、黒田時代(2013年から2023年)の金融政策が、経済を成長軌道に乗せ、賃金と物価の好循環を実現したかのような発言です。自画自賛、自画絶賛の講演内容です。

黒田前総裁は、2013年の就任の際「2年で物価上昇率2%にする」と豪語して、10年在任期間中、黒田バズーカといわれるような異次元の金融緩和を断行しました。

しかし、2023年の退任時の会見の内容は以下の通り。

「長きにわたるデフレの経験から、賃金や物価が上がらないことを前提とした考え方や慣行、いわゆるノルムが根強く残っていたことが影響し、2%の物価安定の目標の持続的・安定的な実現までは至らなかった点は残念であります。」

https://www.boj.or.jp/about/press/kaiken_2023/kk230410a.pdf

自らも目標は実現できなかったと述べています。しかも、デフレマインドに慣れてしまった人々の考え方が根強くて、変えることができなかった、残念!!とまで言っています。

立場が違う人たちからは、金融政策だけで経済の立て直しはできないことを証明した、壮大な実験だった、という声もありますが、先の講演会の発言は、3年前の退任の際の慎重な言い方と比べて、かなりの温度差があり、その自画自賛ぶりにびっくりしました。

黒田時代のあの10年の検証が十分できていないのではないかなあと思わざるを得ません。

▼ 後任の植田総裁のかじ取りについて

2023年、後任の植田総裁が就任した時、

・・・金融政策運営について、1年から1年半程度の時間をかけて、多角的にレビューを行うこととした。この25年間の金融政策が何をもたらしたのか、実体経済にどういう影響なり効果をもたらしたのかを、みていく・・・

と宣言しました。

そしてほぼ1年後の2024年3月、

マイナス金利政策を解除し、政策金利を0.1%程度に引き上げます。17年ぶりの利上げとなりました。金融政策正常化の第一歩でした。

▼ 植田総裁就任一年の見事な采配

黒田時代、デフレ脱却のためにはなんでもやるといった金融緩和策を、どう正常な運営にもっていくのか、誰もがそう簡単ではないだろうと思っていたと思います。が、植田総裁のかじ取りは極めて慎重かつ見事なものでした。

当時、日銀はイールドカーブ・コントロール(YCC:長短金利操作)というやり方で金利を誘導していました。これは、短期金利をマイナス0.1%に誘導しつつ、長期金利(10年物国債の金利)が一定の目標水準(ゼロ程度)で推移するように国債を大量に買い入れることで、市場全体の金利をコントロールするやり方です。

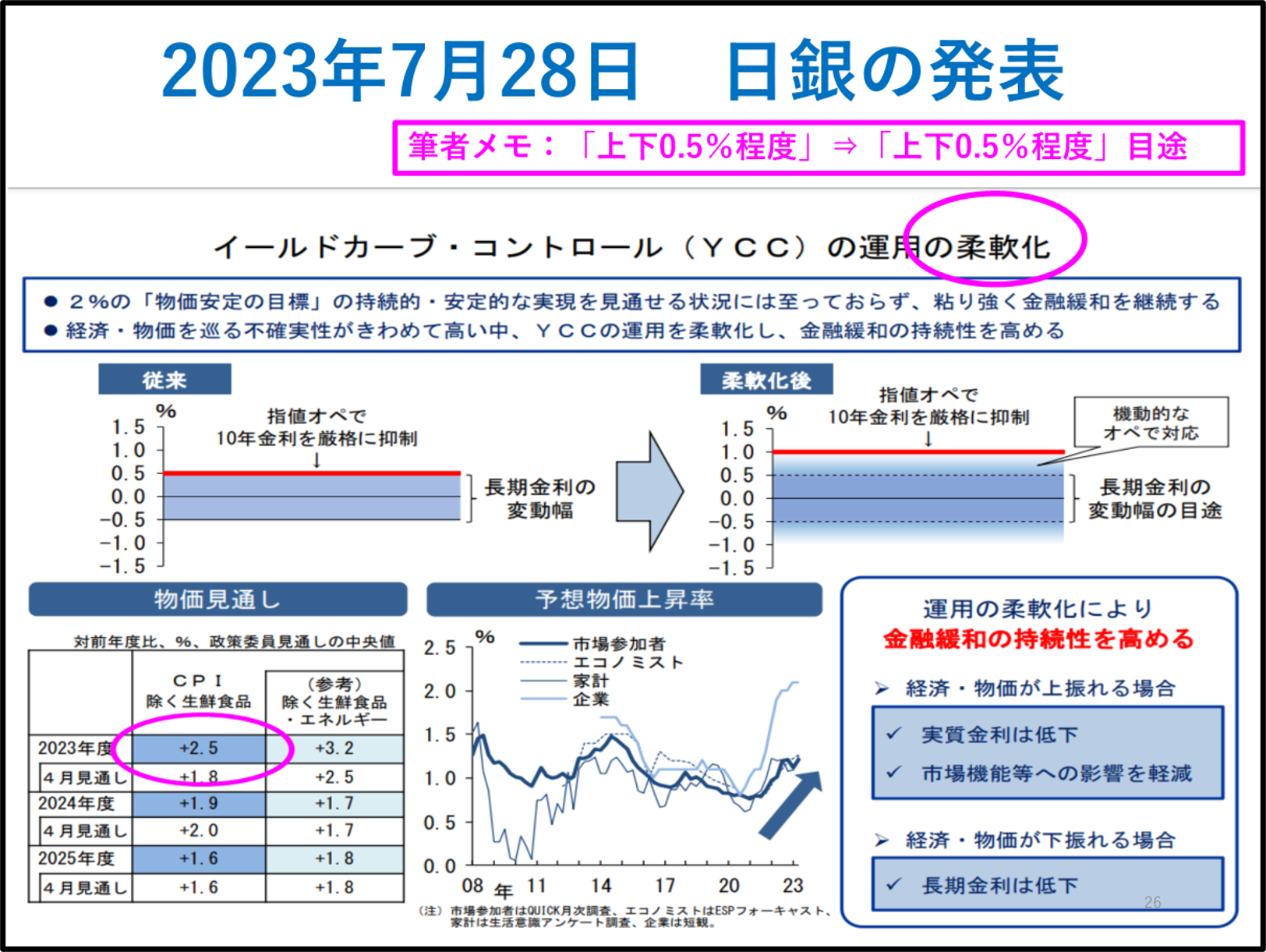

植田総裁は、この金融政策の枠組みは変えず、長期金利の変動幅を広げ、徐々に金融政策を正常化していく、いわば「匍匐前進方式」ともいうべきやり方を始めたのです。当時すでに長期金利の変動幅は0.5%までということで運用されていましたが、これを「上下0.5%程度」から「上下0.5%程度」目途という表現に変更しました。「上下0.5%程度」目途というのは、0.5%を越えても1.0%までは容認する、という政策でした。それも、わざわざ、その仕組みを分かり易く説明する下のような資料まで用意して発表、市場への説明を丁寧にしようとしていることが、伝わりました。運用の柔軟化といっていますが、金利の上振れを容認するという明確な意思表示です。

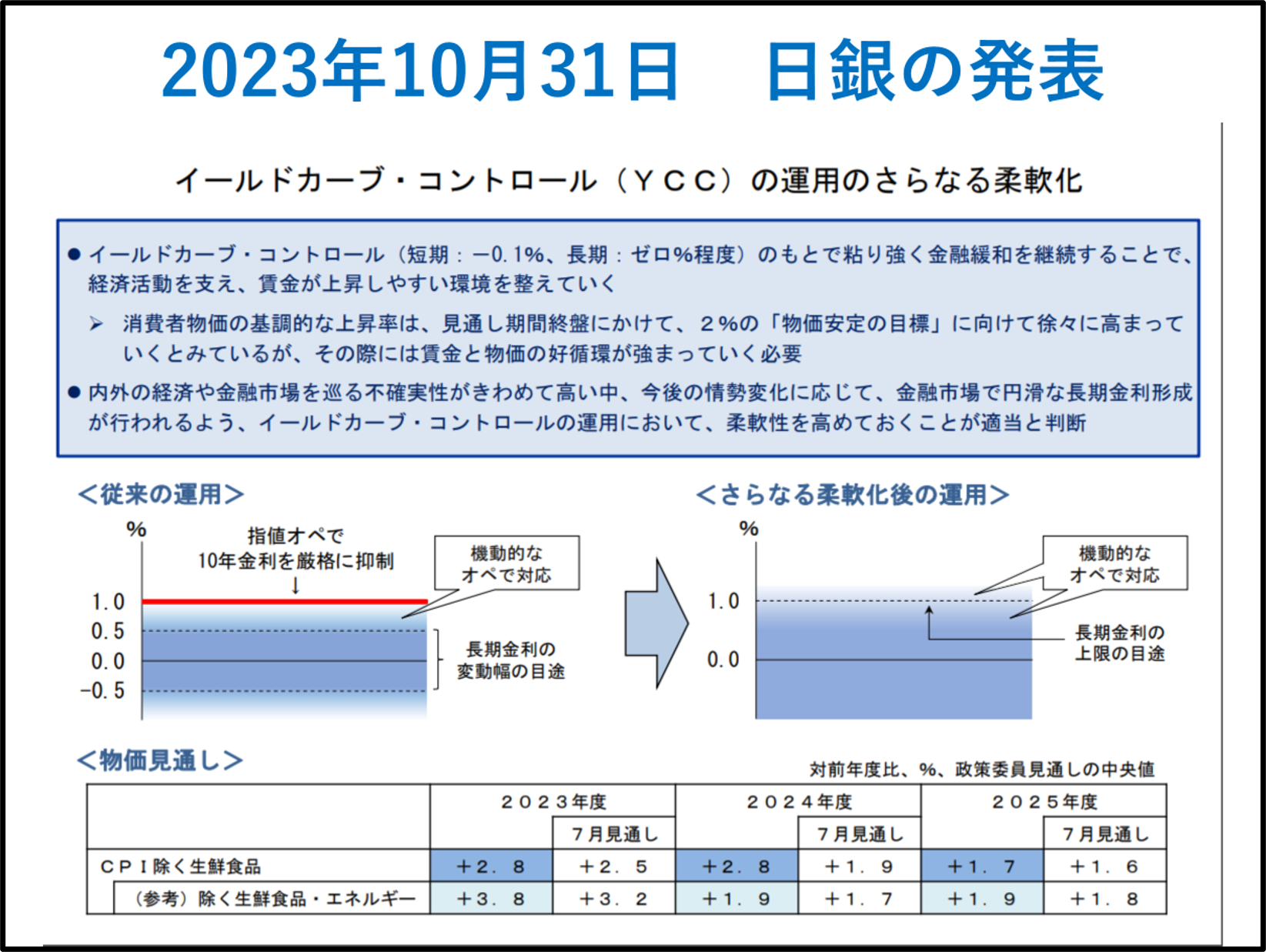

そしてその年の10月、イールドカーブ・コントロールの運用をさらに柔軟化して、長期金利の変動幅が1.0%を越えることも容認するという決定をしました。この際も、以下のような説明資料をわざわざ作って、公表しました。以下がその資料です。赤線で示していた上限(天井)がなくなっています。

▼ 金融政策は正常化の軌道に乗ったものの

そして、植田総裁は、2024年3月、マイナス金利政策を解除、イールドカーブ・コントロール方式をやめて、政策金利といわれる短期金利(無担保コールレート翌日物)を0.1%程度に誘導することにしました。これで金融政策は、従来のやり方に戻り、この6月、1%にまで引き上げられました。

ただ、これで安心してはいけません。もうひとつ、黒田総裁時代の大きな負の遺産が残っています。あの時代に買い入れた、大量の国債、ETF(上場投資信託)を、これからどうするかです。日銀が保有する国債残高は2025年末時点でも503兆円にのぼるそうです。国債の発行残高全体に占める日銀保有の割合は、49%と減ったものの、およそ半分を 日銀が持っているという異常事態は続いています。ETFを通じて購入していた株式の処理とともに、きわめて重い宿題です。

黒田前総裁時代のあの異次元緩和は、何だったのか、いい面も悪い面も、きちんと検証して次の世代へ引き継いでもらいたいものです。黒田さんが自分の異次元緩和策を自画絶賛している講演のことを知り、強く思った次第です。

この記事へのコメントはありません。