生命保険業界の歴史を検証することで、将来への課題を探っていくコラムを連載していきたいと思います。証券と保険をマスターすれば、FPとして一本立ちできると言われます。なるほど、最も複雑で、顧客からのクレームの多い業界です。

一方で、無責任なマスコミ報道などにより間違ったイメージ・情報が定着した業過でもあります。「へぇ~!!」と驚かれる一般には知られないエピソードを交えながら、正確な現状を確認する一助となれば幸いです。第4回は、生損保系商品の誕生について概観してみましょう。

嶋田雅嗣⇒プロフィール

![]()

■損保系生保の誕生

1992(平成4)年6月に保険審議会が「新しい保険事業の在り方」を答申として取りまとめた。

・業態別子会社方式による他業態との相互参入

・生損保間の相互乗り入れ

・一社専属制の見直し

・料率・配当の自由化

・新たに広がる業務(資産運用手段、業務)

が柱となっている。

本答申を受け、1996(平成8)年4月より、改正保険業法が施行された。

保険業法は、1939(昭和14)年に改定が行われているが、今回の改定は57年ぶり、1899(明治32)年の保険業法の制定から数えると97年ぶりの大改正となる。

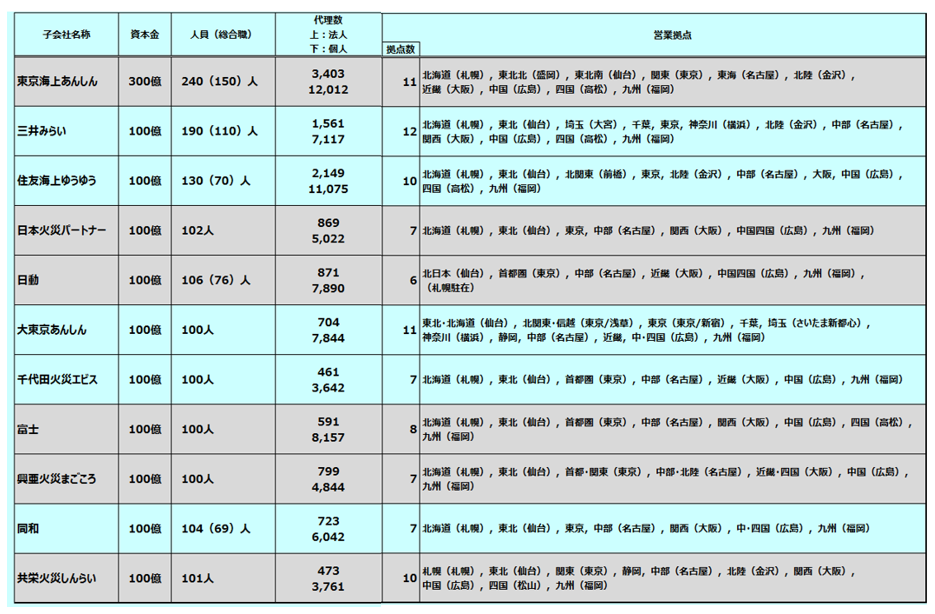

改正の大きな柱は、子会社方式による生損保相互参入である。これにより、1996(平成8)年8月8日、末広がりの日に、損保系生保11社が誕生した(東京海上あんしん生命のみ、8月6日の設立)。

-

損保系生保の設立時概況

*人員は会社設立時の各社発表計画による概算値

*代理店数は、1999(平成9)年3月末現在

■損保系生保の変遷

安田火災は、INA生命が開業した翌年の1983(昭和58)年に業務提携、1997(平成9)年に資本参加し、「INAひまわり生命」、2001(平成13)年に完全子会社会し「安田火災ひまわり生命」と社名変更している。

日産火災は、「DIY生命」を1999(平成11)年に設立し、「1年組み立て保険」という通販商品を最初に販売している。

その後、日産火災は経営危機に陥り、2002(平成14)年に損保ジャパンと合併したため「損保ジャパンDIY生命」と社名変更したが、2014(平成26)年に、第一生命に全株式が譲渡され、「ネオファースト生命」に社名変更している。損保ジャパンからすれば、同じみずほグループ企業としてやむを得ず日産火災を吸収合併したこと、損保代理店という巨大な販売チャネルを抱えており、マーケットの無い新設生保会社のように利益の薄いダイレクトチャネルを保持しておく必要性が薄いとの判断であろう。

損保は都市銀行の再編に遅れながら追随して大合併を繰返しているが、連動して損保系生保も相次ぐ合併で3社に集約され、設立当時のまま営業している会社は1社もない。

現在、損保系生保と呼ばれるのは、3大損保グループに属する「東京海上日動あんしん」「SOMPOひまわり」「三井住友海上あいおい」の3社をいう。

富士生命は、富士火災の子会社からAIGとオリックスの出資を受けた後、香港の金融グループFWDの100%出資子会社となった。

共栄火災しんらい生命は、協同組合組織の強く従来より提携関係にあった富国生命に株式の約9割を譲渡し、フコクしんらい生命へ社名変更し、信用金庫での保険窓販専門会社となっている。

| 東京海上あんしん | 東京海上日動あんしん | ||||

| 日動 | |||||

| (INA) | 安田火災ひまわり | 損保ジャパンひまわり | NKSJひまわり | 損保ジャパン日本興亜ひまわり | SOMPOひまわり |

| 日本火災パートナー | 日本興亜 | ||||

| 興亜火災まごころ | |||||

| 三井みらい | 三井住友海上きらめき | 三井住友海上あいおい | |||

| 住友海上ゆうゆう | |||||

| 大東京しあわせ | あいおい | ||||

| 千代田火災エビス | |||||

| 同和 | 日本(包括移転) | ||||

| 富士 | AIG富士 | FWD富士 | FWD | ||

| 共栄火災しんらい | フコクしんらい(富国生命89.6%,共栄火災7.9%,信金中央金庫2.5%) | ||||

多くの損保系生保は損保代理店によるクロスセルに専念することとし、INA生命の「ライフカウンセラー」、東京海上あんしん生命の「ライフパートナー」以外は設立時には、直販体制を採用していない。生保システムは巨大であり、最初から開発するのは時間と未曾有の資金がかかるため、損保系生保は、システムを既存生保から購入し、共同で改良をおこなうことにした。

安田火災、三井海上、住友海上、日本火災の4社は、住友生命のシステムをベースに、NTTデータが開発することになった。損保業界では切磋琢磨する上位4社の共同開発ということで、システム名は「SCRUM」となった。

SCRUMは「Seiho Creative system for RUnning into the new Market」の意味も込められている。

蛇足ながら、「SCRUM」の命名者は、本コラム執筆者である。

一方、東京海上は、平和生命のシステムをベースに「KLIP」(Kyodou Life Insurance Project)として改良し、残る7社(東京海上、日動火災、興亜火災、大東京火災、千代田火災、同和火災、富士火災、共栄火災)で共同利用することになる。

巨大なシステムであるが保全業務に優れるSCRUM、システムがコンパクトなため商品開発はし易いが保全業務に制限の多いKLIPというのが、業界の評価となっている。

■損保系生保への規制

- 損保系生保の誕生で問題となったのが、乗合制度の整備と日米保険協議による第三分野(医療保険)の取扱である。有力損保代理店は、アリコ・ジャパン(現メットライフ生命)、AFLACの募集代理店を営んでいた。米国側の圧力もあり、様々な自主規制を強いられている。▪クロス特例親損保会社あるいは提携関係にある損保社の専属・代申の代理店には、乗合要件を緩和するが、要件を満たさない代理店は、従来どおりの一社専属を維持させる。専業・専属とは、生損保の代理収入が全収入の50%を超える代理店(アラ利益であり、売上ではない)をいう。ただし、親企業の出資が30%超の企業代理店を除く。

| 生保募集人 | 専門資格者 | 研修生OB

(専属・代申) |

専業・専属

プロ(専属) |

その他 |

| 2名以上 | 〇 | 何社でも乗合OK | ||

| × | 一社専属 | 一社専属 | 一社専属 | |

| 1名 | - | 生保子会社のみ乗合OK | 一社専属 | |

| 生保委託初めて | 一社専属 | 一社専属 | 一社専属 | |

-

委託自粛

| 金融機関代理店 | 損保の生保子会社は委託不可 |

| TKC代理店 | 大同生命のTKC代理店は3年間委託不可 |

| 法人会 | 大同生命の10年定期保険+AIU(現AIG損保)の1年傷害保険のセット商品「経営者大型保障」を販売するマーケットへの参入制限 |

| アリコ代理店 | クレジットカードを利用した通販は乗合不可 |

| 非営利法人 | 非営利法人の出資する営利法人への委託不可 |

法人会特例(大同生命の10年定期保険+AIU(現AIG損保)の1年傷害保険のセット商品「経営者大型保障」を販売するマーケットへの参入制限。外資系損保の既得権益保護が目的であるが、結果として大同生命も利することになるなど、業界内でも混乱が見られた。

大同生命のTKC代理店は3年間委託不可も、既に裏乗合を目的に、別会社を設立している税会計事務所もあり、実質的な規制とならないまま、うやむやとなったものもある。

大同生命に関しては、かねて募集業務の大半をソリシターが代替しており、その分販売手数料率が低く、不満が噴出していた。損保系生保の代理店定数料率が明らかになると大騒ぎとなり、一社専属から乗合に舵を切る税会計事務所が多数あった。

金融機関代理店に、適正化済みの別働体代理店は含まれないとして、三井みらい生命が東京都民銀行(現きらぼし銀行)の関連会社都民興業(現アイ・アンド・イー)に乗合を申請する。募集代理店審査会は紛糾するが、結果として乗合が承認され、以降は生保各社乗合が怒涛のように行われることになる。

▪紹介代理店

| 個人紹介代理店 | 各社自主管理 |

| 法人紹介代理店 | 新設不可。既設は1年以内に募集代理店へ移行か廃止 |

▪構成員契約規制

| 構成員 | 外売り |

| 医療、個人年金、個人定期のうち1種目のみ | |

↓

| 第三分野商品

(複数可) |

全ての認可商品 |

構成員契約は、大手生保のセールスレディの職域募集を擁護する目的で制度化されているが、外資系生保を中心に、統一基準のないまま、生命保険協会の募集代理店審査会で一定額以下の募集を容認してきた。正確な資料も開示されず、不透明感、不信感が高かったが、ようやく統一基準を制定することになった。

(構成員契約については、別途改めて解説予定)

▪商品認可

| 制限内容 | |

| 医療保険 | 3年程度不可。代替商品として医療特約の規制緩和 |

| 医療特約 | 入院給付 5/1000で認可検討(大手生保 3/1000で1/1000のみ販売) |

| がん保険 | 3年程度不可 |

本来は日本保険市場開放を謳った保険審議会答申であり、その背景には米国の圧力があったのだが、米国生保の既得権益保護を堂々と主張した米国に抗うことができず、商品認可規制が行われている。

医療保険の販売については、当初の3年目処が5年後の2001(平成13年)まで、損保系・大手生保には販売が自粛されている、日米間の不均衡是正が達成するまでという時限であったが、同時に問題視されたのが「簡易保険」の影響力排除がチラついていた。

■生保系損保

同時期、生保系損保6社も誕生しているが、現存するのは、管財物件のみを扱う明治安田損保のみで、他は系列の損害保険会社と合併あるいは契約を包括移転している。

| ニッセイ | ニッセイ同和火災 | あいおいニッセイ同和火災 |

| 第一ライフ | 損保ジャパン(包括移転) | |

| 明治 | 明治安田 *管財物件のみ | |

| 安田ライフ | ||

| スミセイ | 三井住友海上(包括移転) | |

| 三井ライフ | ||

この記事へのコメントはありません。