【2005年 第1回 】確定申告のポイント 万一災害に遭われたら? 確定申告

松山 智彦⇒プロフィール

2005年もあと師走を残すだけとなりました。

2005年も日本全国で台風、大雨、地震などの災害が起きました。

東海地方(特に静岡県を中心とする駿河湾沿岸地域)では、昭和54年から地震災害対策強化地域に指定されています。

今回は、万一災害により住宅や家財に損害を受けた場合に税金面からの救済措置についてお話します。

尚、救済措置を受けるためには、確定申告が必要になります。

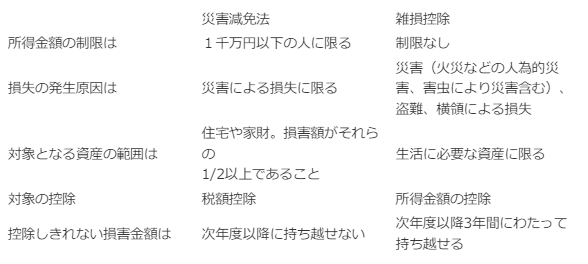

「災害減免法」と「雑損控除」

災害を受けた場合の受けられる減免等には、税額控除である「災害減免法」と所得控除である「雑損控除」の2種類あります。

なお、そのうち災害を受けた年の所得金額の合計額が1000万円以下の人は、「災害減免法」と「雑損控除」の有利な方を選択する事ができます(両方は選択できません)。

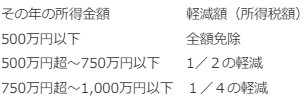

災害減免法による所得税の税額控除

災害によって受けた住宅や家財の損害金額がその時価の1/2以上で、災害にあった年の所得金額の合計額が1,000万円以下の場合、その年の所得税が災害減免法により軽減又は免除されます。

1)軽減・免除額

2)損害金額計算の対象となる住宅・家財等

自己又はその者と生計を一にする配偶者その他の親族が所有する常時使用する住宅、日常生活に通常必要な家具、什器、衣服、書籍その他の家庭用動産が対象、別荘や事業用資産、貴金属類、書画、骨とう、美術工芸品等で1個又は1組の価格が30万円を超えるものは含みません。

また、災害などに関して受け取った保険金などは、損害金額からは控除します。

3)適用を受けるための手続き

災害減免法による所得税の減免を受けようとする人は確定申告書に

① その旨

② 被害の状況

③ 損害金額を記載して、

これを納税地の所轄の税務署に確定申告書の提出期限内に提出しなくてはいけません。

雑損控除による所得金額の控除

災害だけでなく、盗難若しくは横領によって、一定の資産について損害を受けた場合には、一定の金額を雑損控除として所得控除を受けることができます。

1)雑損控除できる金額

次の二つのうちいずれか多い方の金額が所得額から控除する事ができます。

a) 損害金額+災害関連支出の金額-保険などによって補填される金額-所得金額の1/10

b) 災害関連支出の金額-5万円

ここでいう損害金額とは、損害を受けた時のその資産の時価をもとにして計算した金額になります。

また災害関連支出とは、災害によって壊れた住宅、家財を除去するための費用や豪雪による家屋の倒壊を防ぐための雪下ろし費用などをさします。

尚、損失金額が大きくてその年の所得金額から控除しきれない場合には、翌年以後3年後まで繰り越して、各年の所得金額から控除することができます。

2)雑損控除できる対象の資産

損害を受けた資産が次のいずれにも該当しなければなりません。

a)資産の所有者が納税者であること、または、その年の総所得金額等が38万円以下で、納税者と生計を一にする配偶者やその他の親族であること。

b)損害を受けた資産が、生活に通常必要な住宅、家具、衣類などの資産であること。別荘や事業用資産、貴金属類、書画、骨とう、美術工芸品等で1個又は1組の価格が30万円を超えるものは含みません。

c)損害の原因が、次のいずれかの場合に限られる。

(1)震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

(2)火災、火薬類の爆発など人為による異常な災害

(3) 害虫などの生物による異常な災害

(4) 盗難

(5) 横領(なお、詐欺や脅迫の場合には、雑損控除は受けられません。)

3)手続き

控除に関する明細書とともに、雑損控除に関する事項を記載した確定申告書を提出します。

給与所得のある人は、給与所得の源泉徴収票も添付します。災害に関連して支払ったやむを得ない支出があるときはその領収書も必要になります。

尚、火災の場合は消防署が発行する被害額届出用の証明書、盗難の場合は警察署が発行する被害額届出用の証明書が必要になります。

纏め

この「災害減免法」と「雑損控除」をカンタンに表にしてみました。

尚、台風や地震などで発生した災害の場合、被害金額を算出するのはたやすくありません。

その場合、税務署や地方自治体(市役所等)に相談してみましょう。

【2005年12月26日】

この記事へのコメントはありません。