【2014年 第5回】 特養入所や公的施設利用での変更- 介護保険法改正でどうなる、介護のお金

浅川 陽子(アサカワ ヨウコ)⇒プロフィール

平成27年から、公的施設のうち、「特養」といわれている「特別養護老人ホー

平成27年から、公的施設のうち、「特養」といわれている「特別養護老人ホー

ム」の入所条件や、公的施設利用者のうち、一定の低所得者である場合の軽減

措置(補足給付)の条件が変更になります。どのように変更になるのかとりあ

げてみましょう。

「特養」の入所条件が、平成27年4月から変更になります。

1.「特養」の入所条件の変更 ~要介護1から、原則要介護3以上へ~

現在、公的施設といわれているのは、「特別養護老人ホーム」(特養)、「介護老人保健施設」、(老健)、「介護療養型医療施設」(療養型)の3 つの施設です。この中で、「特養」の入所条件が、平成27年4月から変更になります。

「特養」に入所する場合は、現在、要介護1以上という条件がありますが、これが、平成27年4月から、原則、要介護3以上になり、介護度の重い人を対象とする施設としての位置づけが強くなります。現在、特養入所者の平均介護度は、3.8程度といわれており、実際にも、要介護3以上の方の割合が高く、平成25年8月時点では、全体の88%を占め、要介護1は2.7、%、要介護2は 9.0 %となっています。

今回の変更は、平成27年4月以降の入所者を対象としているので、現在、要介護1、2の入所者は退去する必要はなく、また、平成27年4月以降入所して、入所後、更新時に介護度が要介護3より軽くなった場合でも、退去の必要はありません。

さらに、この条件には、原則という文字がはいっていますが、やむを得ない事情があり、特養以外での生活が著しく困難であると認められる場合には、市町村の関与の下、要介護2以下でも特例的に入所が認められるようです。

低所得者とは

2.公的施設利用者の居住費と食費の補足給付(軽減措置)要件が変更

公的施設への入所希望者は多く、申し込んで入所を待っている待機者は全国で52万人いるといわれています。入所希望者が多い最大の理由は、民間施設に比べて費用が安い点にあると考えられます。また、公的施設に入所した場合、所得によって、居住費と食費について、軽減措置が行われているのも大きな利点です。

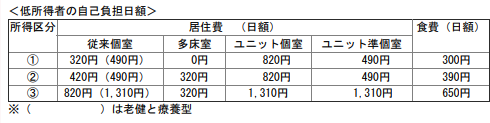

現在、公的施設利用者で、居住費と食費について軽減措置が行われている、低所得者とは、次の3区分に該当する人になります。

① 生活保護受給者等

② 市民税が非課税世帯で、本人の合計所得金額と課税年金収入額の合計が80万円以下

③ 市民税が非課税世帯で、本人の合計所得金額と課税年金収入額の合計が155万円以下

現在、低所得者3区分に該当する入所者の居住費と食費については、自己負担上限額が上表のとおりに定められており、これを超えた金額が軽減(補足給付)されることになります。

例えば、最も、費用がかかる「ユニット型」特養(個室)に入所した場合、居住費と食費の負担額は、下表の通り、一般では、30日で約10万円になりますが、所得区分②では、36,300円、所得区分で③では、58,800円になります。

※一般の居住費と食費は標準額で算出

平成27年8月から、これらの軽減措置の対象者が見直され、現在、軽減されている方でも対象から外される場合がでてきます。

① 貯蓄額が単身で1,000万円以上、夫婦で2,000万円以上ある場合

所得が少なくても、貯蓄が少ないとは限りません。民間の施設に入居する場合、年金等の収入だけで、毎月の費用が賄えない場合、当然、貯蓄を取り崩すことになります。貯えがあるにもかかわらず、所得が少ないからといって補助するのは、問題があるということで、貯蓄が一定額以上であると、軽減措置の対象からはずされることになりました。貯蓄額は本人の申告で判定されますが、金融機関等に照会され、不正受給の場合は、ペナルティ(加算金)が課されることになっています。

② 世帯分離している場合は、配偶者の所得も懸案

夫婦のうちどちらかが公的施設に入所し、住民票を施設に移すと、世帯分離が行われて、夫婦それぞれが別世帯になります。入所者の所得が少なく、低所得者に該当すると現在は、軽減措置を受けることができますが、変更後は、入所していない配偶者の住民税が課税されている場合、入所者が軽減措置対象からはずされることになります。例えば、妻が入所していて低所得者になっていても、別世帯の夫の所得が住民税の課税対象になっていれば、妻は軽減措置を受けることができなくなります。

③ 非課税所得(遺族年金・障害年金)を収入としてみなす

遺族年金や障害年金は非課税所得です。そのため、入所者が実際にある程度の金額の遺族年金等を受け取っているにもかかわらず、それが非課税所得であるため、低所得者に該当する場合があります。今回の変更では、非課税所得とされている、遺族年金等も収入とみなして、低所得者に該当するか判定するというものです。

なお、今回は、ある一定の不動産を所有している入所者を軽減措置の対象外にする案は見送られました。

<負担の公平化がねらい>

現在の軽減措置の対象者を見直すことは、利用者間の公平化を図ることがねらいです。例えば、同じ15万円の年金を受け取っているAさんとBさんが、同じユニット型の特養に入所している場合、Aさんの年金が遺族年金であれば、Aさんは低所得者に該当し、Bさんと毎月の負担が約6万円も違うというのは、不公平と言わざるを得ません。

介護保険制度持続のために、今後、ますます、経済的に余裕のある利用者への負担を重くするのであれば、よりいっそう、負担の公平化を図っていくことが課題になっていくといえるでしょう。

この記事へのコメントはありません。