マイアドバイザー® 池田龍也 (イケダ タツヤ)さん による月1回の連載コラムです。

目次

【第5回】 池田龍也 の ちょっと気になるニュースから 「財政検証と私たちの年金」

池田龍也⇒プロフィール

▼財政検証のおさらい

7月はじめに、厚生労働省が発表した「財政検証」ですが、ニュースでも大きく取り上げられていました。

この財政検証、公的年金の財政が先々も問題がないかどうか、持続していけるのかどうか、5年に1度点検するもので、2024年はその5年に一度の点検の年にあたるのだそうです。

簡単にいえば「我々の年金は大丈夫なのか」という不安に応えて、専門家たちが「大丈夫です」という検証結果を出したもの、といってもいいでしょう。

▼厚生労働省の資料

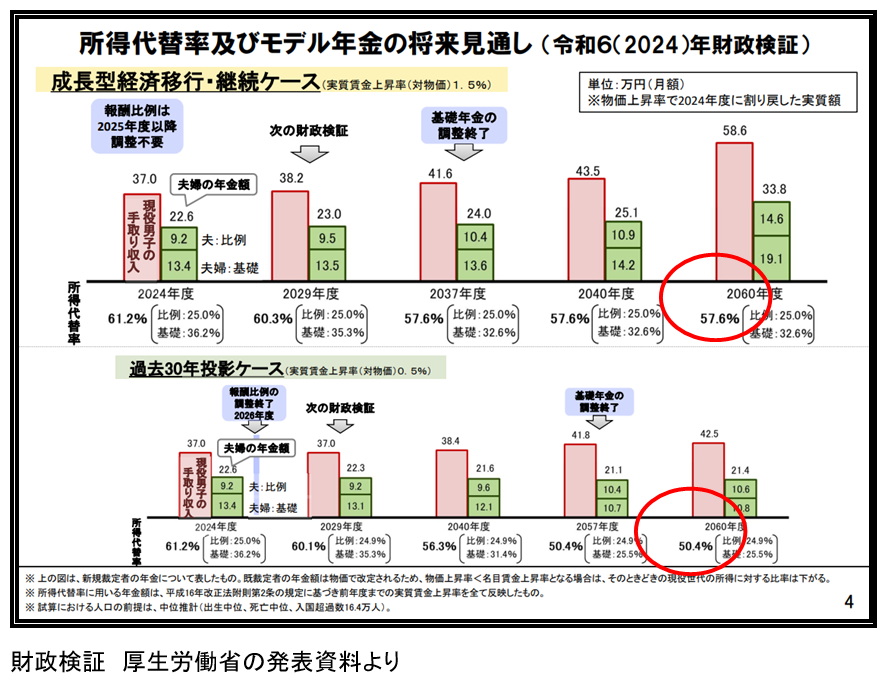

厚生労働省の公表資料を見ても、よほど年金制度に精通している人でなければ、すぐに理解することは難しいのではないでしょうか。大事なのは赤丸をつけた、57.6%と50.4%という数字のようです。

https://www.mhlw.go.jp/content/001270476.pdf

▼ニュースでもいろいろ取りあげられました

「過去30年間と同じ程度の経済状況が続いた場合、給付は目減りするものの、現役世代の平均収入の50%以上は維持できるとした」

「一定の経済成長が続けば将来の給付水準低下は現在の6%減にとどまり、成長率がほぼ横ばいなら2割近く下がる結果だった」

「2024年度における所得代替率は61.2%。経済成長のケースごとにみた将来の所得代替率は以下のとおり。最終的な所得代替率の見通し。

・高成長実現ケース 56.9%

・成長型経済移行・継続ケース 57.6%

・過去30年投影ケース 50.4% 」

【 ※所得代替率=現役男子の平均手取り収入額に対してモデル夫婦世帯(専業主婦の妻と会社員の夫)が受け取る年金の割合 】

▼取り上げられ方がまちまち

「所得代替率」という指標について、政府が掲げている目標は、将来もこれが50%を下回らないようにすること、としています。ニュースの取り上げられ方も、メディアごとに強調しているポイントなどがまちまちですが、この50%をめぐる発表数字は、どこも大事なポイントとして、取り上げています。「年金は将来も安心、政府の目標は当面は達成される見通し」という政府のメッセージは、これで十分、広報できたのではないでしょうか。

▼発表に対する反応

この発表に対して、すでに、いくつかの課題と論点が、指摘されています。

・所得代替率という指標は、専業主婦の世帯が基準になっている点、時代とそぐわないのではないか。

・データの算出に際して、成長の見通しや出生率などの想定が楽観的でやや緩いのではないか

・そもそも年金だけで国民の老後を守るという視点だけでは無理があるのではないか

・今のやり方で高齢世代を支えていくという日本の年金制度そのものが、先々維持できるのか確証がない

といった指摘があるものの厚生労働省では、今後いくつかの選択肢を検討しながら、次の時代の年金制度の設計をしていく方針のようです。

この辺の議論も含めて、厚生労働省では様々な資料を公開しています。詳しく検討してみたいという方は、7月3日の社会保障審議会年金部会の以下のページから資料をチェックしてみてください。

厚生労働省(7月3日の社会保障審議会年金部会の資料)

https://www.mhlw.go.jp/stf/shingi2/nenkin_2024070.html

▼今後への選択肢はどうなっているのか

今回の財政検証で、5つの選択肢について検討されています。厚生労働省の用語をそのままご紹介すると、

①被用者保険の更なる適用拡大

②基礎年金の拠出期間延長・給付増額

③マクロ経済スライドの調整期間の一致

④在職老齢年金制度

⑤標準報酬月額の上限

このうち最も注目されていた②については、国民年金の納付期間を40年から45年に延長する案ですが、負担感が大きくなるという指摘もあり、すでに実施を見送ることが決まっています。

さらに、①については、厚生年金の保険料を支払う人を増やす、という選択肢ですが、ここ何年か、すでに支払う対象を徐々に拡大してきています。

またシニア層に関心が強い④ですが、ちょっと詳しく見ていきましょう。

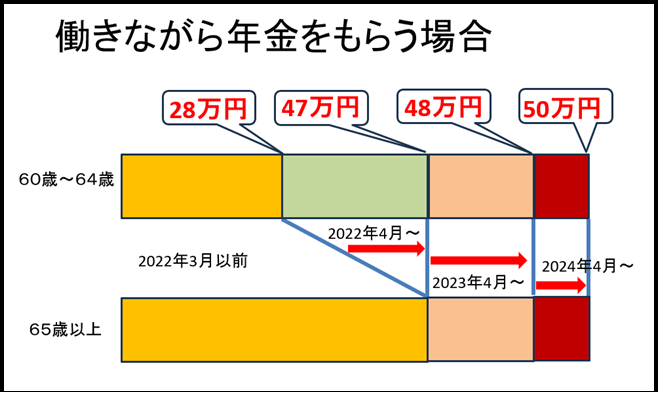

▼在職老齢年金の支給停止

在職老齢年金の支給停止とは、厚生年金に加入しながらシニアが働く場合、一定の収入を越えると年金がカットされるという仕組みです。

「報酬の月額」と「年金の月額」とを合算し、50万円を超過した場合には、超過した額の半額が「年金の月額」からマイナスされるというものです。

「報酬の月額」とは「給与の1ヵ月分」と「賞与の1ヵ月分に相当する額」とを合わせた額で、“総報酬月額相当額”と呼ばれ、「年金の月額」は“基本月額”と呼ばれ、「老齢厚生年金の報酬比例部分の年額÷12ヵ月」と計算します。

この仕組みが、シニアの働く意欲を削いでいるのではないかという指摘があるわけです。

ところがこの仕組み、「50万円を越えたら」というところが、ここ3年、毎年変わってきました。下の図をご覧ください。2022年4月までは、60歳から64歳までは28万円が上限でこれを越えると年金が減らされていました。65歳以上の人はこれが47万円でした。2022年4月からは年齢に関係なく60歳以上なら47万円が上限、これが2023年4月には1万円引き上げられて48万円に、そしてことし2024年4月からは50万円になっています。なんと目まぐるしい変更だったんでしょう。

なんでころころかわってきたのかは不明ですが、毎年、このように微妙に金額が変更されてきた経緯があり、ちょうどこのくらいの収入を得ていた人からすると、働き方を検討していたのに、また変わったの、という感じだったのではないでしょうか。

もちろん、制度を変更する根拠はあるのでしょうが、これほど目まぐるしく変わってしまうと、なんだか計画性があるのかないのか、分からなくなります。そして今回の財政検証でも、今後この「在職老齢年金」の仕組みをどうするかは大きな焦点となっています。

▼年金は生活の支え

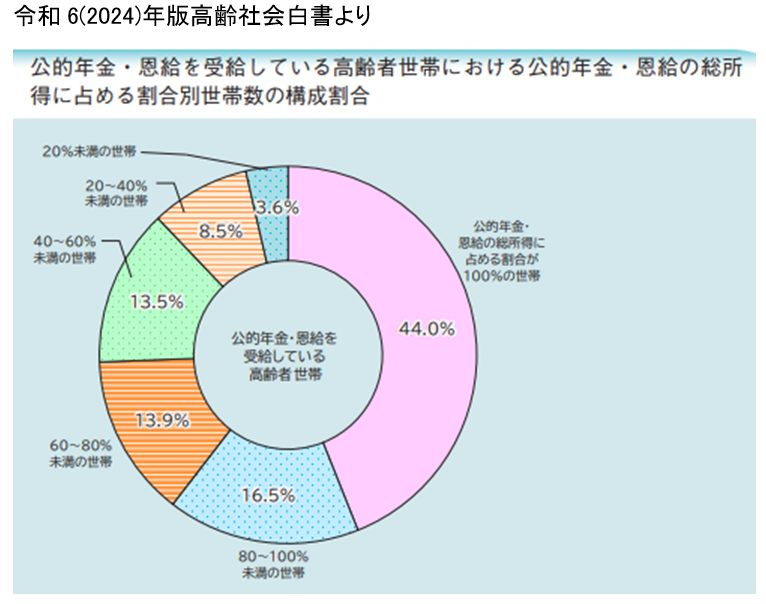

公的年金が、いかに国民の生活を支えているかをみるとびっくりします。公的年金を受給している高齢者世帯が、どれくらい年金に頼っているのかをまとめたものです。

https://www8.cao.go.jp/kourei/whitepaper/w-2024/zenbun/pdf/1s2s_01.pdf

見ていただくとわかりますが、所得のうちの年金の割合が、100%という世帯が44.0%、80%から100%という世帯が16.5%となっています。あわせると、生活の80%以上を年金に頼っている世帯は60%にのぼっている計算になります。

このように、シニア世帯にとっては、年金が今後どうなるのかは死活問題になっています。限られた財源の中で今後の年金制度をどのように考えていくのかは、シニア世代を社会としてどう支えていくのか、ということでもあります。長生きすることがリスクになるのではなく、長生きすれば「夢と笑顔あふれるシニアライフ」が実現できる日本になってもらいたいと思います。

この記事へのコメントはありません。