【 2009年 第1回 】家計のキホンはダイエットと一緒! 家計

佐藤 益弘(サトウ ヨシヒロ)⇒プロフィール

あけましておめでとうございます。

今年も家計管理コラムを担当することになりました。

バラエティ豊かな楽しいコラムを連載していけたらと思います。

どうぞ宜しくお願い致します。

体重増加の原因と対策

さて、お正月においしいものをたくさん食べて、つい体重が増えてしまった方もいるのではないかと思います。

筆者もまぎれもないそのうちの一人です。毎年、冬になると太り、夏になると痩せるタイプなのですが、近年は、夏痩せも叶わず、冬になる度にまるまるしていくのを実感しています。。。

私の話はさておき、お正月に【なぜ体重が増えてしまったのか】…。

それは簡単ですね。

<食べたカロリー> - <消費したカロリー> = <体重の増加>

となるわけです。

逆に、ダイエットをしたい人はどうするかというと、

① 食べるカロリーを少なくする

② 消費するカロリーを多くする

① ②の両方を実践できればできるほど、上記の式の差はマイナスが大きくなりダイエットにつながるわけです。

家計もダイエットと同じ

今度は家計管理で考えてみましょう。

家計とは・・・家庭(一世帯)の経済活動。お金について管理、把握することです。

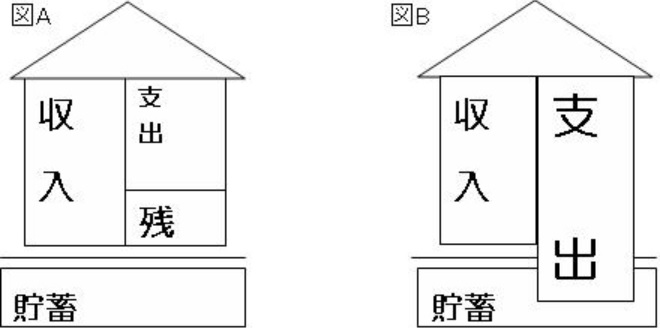

図Aをご覧ください。「収入」から「支出」を引いた残りが「残」となり、「残」の積み重なったものが「貯蓄」となりストックされます。

図Aは健全な家計スタイルです。「貯蓄」である基礎がしっかりしているので、どっしりと安定しています。

図Bになるとどうでしょう。「収入」より「支出」が多くなってしまい、「貯蓄」を取り崩す状況になっています。「貯蓄」があるうちはしのげますが、「貯蓄」が少なくなっていくと、土台が不安定になり、家もぐらついてしまうのが分かりますね。

先ほどのダイエットの話に戻りますが、図Bはまさに失敗したダイエットで、支出(=脂肪)を増やし過ぎて貯蓄(健康)に悪影響を及ぼしています。

家計においては、支出のダイエットならいいですが、貯蓄のダイエットになってしまっては困りますね。

将来のお金を増やしていくには、ダイエットとは同じ方法をすればいいわけです。

すなわち

① 収入を増やす

② 支出を減らす

という方法ですね。

ここに、

③ 貯蓄を殖やす

ことも追加できると最強です。

それでは、具体的な方法を見ていきましょう。

① 収入を増やす

「100年に一度の津波」と表現された金融危機で不景気の今、なかなか収入アップをのぞむことは難しいでしょう。

パートナーのいる方は、ダブルで働くことが収入を増やす一番の近道です。現在、子育て中で忙しいお母さんも、やがて子供が巣立つ時がきます。その時に、自分らしく活き活きとした人生を過ごすためにも、働くという意義を考えることは重要なことだと思います。

そして共働きをするならば、家事の分担や育児の協力など、お互いを尊重しサポートし合いながら、ライフワークバランスを心地よく保っていきたいですね。

直接収入アップにはつながらなくても、未来の収入を増やすための自己投資も大切です。自己投資をしたことは将来の自分自身の血や肉となり、稼ぐ力をパワーアップさせていくでしょう。残りの人生の中で、「今日が一番若い日」なのです。一度きりの人生悔いのないように、やりたい事にチャレンジし、将来の自分力を高めていきたいですね。

② 支出を減らす

収入を増やすことよりも、実銭しやすいのが「支出を減らす」方法です。どんぶり勘定の方も、これを機会に支出を見直ししてみませんか。

入るものが入っても、出るものが出てしまえば、お金はたまりません。意外に、高収入の人ほど、状況が変わっても生活の質を落とせず、家計は赤字というケースも多いものです。昨年世間を騒がせた小室哲哉さんのニュースでも記憶に新しいですね。

必要なものと、ほしいものは違う。目先の生活だけではなく、将来の生活に備える。自分にとって質の高い、価値あるお金の使い方をしていくことが大切だと思います。

まずは自分の家計を知る。「収入」「支出」「残」「貯蓄」の把握から始めてみましょう。

③ 貯蓄を殖やす

低金利のいま、銀行に預けていてもお金はなかなか増えません。数年使う予定のないお金であれば、預け入れ期間の長い、利率の高いものに預けるだけでもずいぶん違ってきます。

アンテナをはって新聞やネットなどで、どんな金融商品が出ているのかチェックしてみましょう。キャンペーンなどはお得情報満載なので見逃せません。少しでも有利なものに預けていきましょう。預貯金で増やせないならば、住宅ローンの繰り上げ返済も有効でしょう。

また、貯蓄から投資の時代と言われている今、預貯金が増えないからと、投資ブームに乗って、分からない物に手を出すのは一番危険です。リスク性のある商品は、リスクをしっかり理解した上で、万が一なくなってしまってもよい余裕資金で行うようにしましょう。これまでまったく運用なんて考えたことがなかった人が、会社の確定拠出年金導入により、投資をはじめざるを得なくなったという人も多いのではないでしょうか。将来のハッピーライフのため、今のうちからマネーセンスを磨いて、虎の子を増やせるよう勉強や経験を積んでいきしましょう。

ダイエットの秘訣は?

今月は家計のキホンをお伝えしましたが、いかがでしたでしょうか。

ちなみに、ダイエットが続く秘訣はなんだと思いますか?・・・・

それは、毎日体重を計り、記録することだそうです。

食事をセーブできた日も、食べ過ぎてしまった日も、毎日体重計に乗って記録さえしていれば、おのずと痩せて行くのだそうです。(NHK「ためしてガッテン」で試していました)きっと、自然と意識の中にすり込まれていくのでしょうね。

という訳で、家計管理も、記録を続けていくことは大切なのだと思います。

まずは1か月、「収入」「支出」「残」を集計し、振り返ってみてはいかがでしょうか。家計管理をやっていくうちに、自分にあったやり方が見つかるでしょう。

そしてもう一つ、お金を貯めるコツがあります。

それは、貯めたお金をどう使うのか・・・・・夢や目標を持つことも忘れずに!

この記事へのコメントはありません。