【 2010年 第 11 回】リバースモーゲージ ~ アメリカ事情

竹内 守(タケウチ マモル)

日本のリバースモーゲージ

リバースモーゲージとは、文字通りリバース(Reverse)- 逆方向、モーゲージ(Mortgage)- 抵当のことで、通常の不動産ローンを一般抵当融資と呼ぶのに対し、逆抵当融資と言われています。持ち家などの居住用資産を担保にして、自治体や金融機関から定期的に生活資金を受け取る形で融資を受け、死亡したときに担保物件を処分して借入金を一括返済するしくみとして、日本では紹介されていることが多いようです。1981年に東京都武蔵野市で始まったのを皮切りに、各自治体が直接、あるいは間接的に事業を行っていると言われており、各自治体や、金融機関により融資基準の違いがあるようです。

アメリカのリバースモーゲージ

一方、こちらアメリカでもリバースモーゲージという制度はあります。最初のアメリカにおけるリバースモーゲージは1961年に発行されたと言われていますが、今の基準になったのは、1988年にFHA(米連邦住宅局)がこのモーゲージの保証を各銀行に与えるよう立法化され、翌‘89年にその基準の下で融資が行われたのが最初でした。

まず、日本と大きく違うのは、基本的には自治体が行うというよりも、金融機関を通して行われることが一般的です。その連邦住宅局の基準に則ったものが現在、米国内にて流通している唯一のリバースモーゲージといっても過言ではないでしょう。サブプライム問題が生じてしばらくは、各銀行独自のプログラムもありましたが、現在では全て撤退しています。

絶対必要条件

基準ですが、絶対必要条件として、申請者が62歳以上であることと抵当になる物件を自宅として所有していることが挙げられます。ご夫婦で所有の場合は、お二人とも62歳以上が条件としてあります。通常のモーゲージで求められます、収入・雇用・クレジットスコア等に関しては一切不問となっています。

受け取り方法

また、受け取り方法は、1)毎月定額の受取り、2)一括での受取り、3)いわゆる枠内引き出し自由形、または4)1)-3)の組み合わせ、と、申請者の状況・必要に応じた融通性があります。この受取額は、申請者の年齢、家の評価額、申請時の金利に応じて決まり、その使用用途は一切問われません。下記に、サンプルを提示しますのでご参考ください。

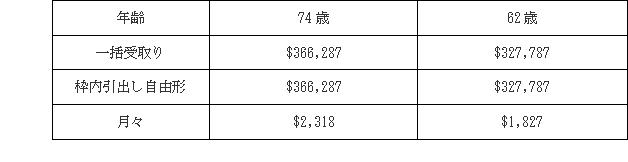

<例>家の評価額が55万ドル、現在のローン残高はゼロ

月々の受給の場合、存命で、自宅として住む限りはお亡くなりになるまで受給が可能です。また、亡くなった場合、その時点での受取り残高を返済することにより、必ずしも売却処分をする必要はありません。

上記サンプルで74歳の申請者の場合、158ヶ月、つまり13年と2ヶ月後の87歳以降も、当初一括受取り額を超えて毎月変わらず$2,318を受け取り続けることが可能です。現在の長寿例からみて100歳を超えられることも充分あり得ます。この74歳の方が30年、104歳まで生き永らえられた場合、$2,318 x 12ヶ月x30年で、総額$834,480を受け取られることとなります。ここで、家の評価額が55万ドルなのにそれ以上の受取が可能なのか、その時点で売却・返済を求められるのかというご質問を良く伺いますが、その義務は一切ありませんし、万が一、55万ドルでしか売れなかった場合でも、差額の返済を求められることはありません。

知っておいていただきたいのは、55万ドルというのは現在の評価額であり、30年後の価格ではないということです。これまでのアメリカでの長期に渡る不動産価格上昇率は、年平均4~5%です。これで算出しますと30年後は少なくとも倍以上になっているはずです。また例え、そうならなかった場合でも、申請時にモーゲージ保険を購入させられますので、その心配の必要は無いということになります。

敬遠されていた高コスト

これまで、リバースモーゲージを申請する上での留意点となっていたのがコスト面でした。前述しましたモーゲージ保険で評価額の2%の額が最低必要でした。さらに手数料、不動産鑑定料、エスクロー費等で総額、評価額の4%超は当たり前でした。一般のローンでは、2~3%ですからその違いにより敬遠される人も少なくありませんでした。ただ、そういう状況も踏まえ、各銀行はこの手数料等の見直しをしており、中には手数料、モーゲージ保険を無料でするという銀行も増えてきています。その分、申請者にとっては受取額が増えることになります。

自宅購入のためのリバースモーゲージ

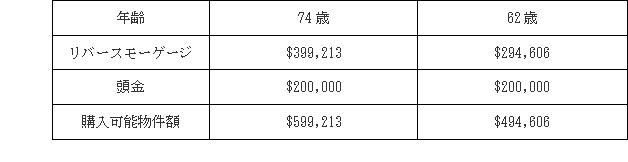

以上が、一般的な米国におけるリバースモーゲージですが、昨年2009年1月1日より、同連邦住宅局の下、新たに購入のためのリバースモーゲージが出てきました。手持ち資金をもとに、上記条件のもと決められたリバースモーゲージからの融資額と合わせ、自宅を購入する62歳以上の方が適用できるものです。下記サンプルを、ご参考ください。

<例>手持ち資金が20万ドル用意できる場合

その他、条件・基準等は全く同じです。特に、生活をダウンサイジングして、高齢者用の住居等に移られるような方にとって良い商品と言われています。

この記事へのコメントはありません。